标普纳指连涨六日,芯片和小盘股领跑,欧美国债收益率两位数跳涨,商品齐涨

激石Pepperstone(http://www.paraat.net/)报道:

美国7月零售销售环比增长1%,增速创一年半来最高水平,且高于预期值0.4%,前值由0%修正为下降0.2%。数据显示,美国7月份的零售销售增速超出预期,这表明即使面对高物价和借贷成本,消费者仍具有韧性,美国衰退担忧缓解。与此同时,美国8月10日当周首次申请失业救济人数降至22.7万人,低于预期,触及7月以来最低。费城和纽约联储制造业指数表现喜忧参半。

分析称,难以从这些数据中看到降息50个基点的理由,但若9月6日公布的非农报告显示疲软,仍可能影响美联储的行动。交易员降低对美联储大幅降息的预期。芝商所美联储观察工具显示,9月降息25个基点的可能性从昨日的64%上升至74%,9月降息50个基点的可能性降至26%,互换市场计入的美联储年内降息幅度不到100个基点。

又有美联储官员“放鸽”。今年票委、亚特兰大联储主席博斯蒂克“松口”表示,对9月降息“持开放态度”,不能冒险太晚放松政策。明年票委、圣路易斯联储主席称,通胀似乎已经回到2%的轨道,就业市场吃紧不再对通胀构成上行风险,调整利率的时机可能已经临近。

国际方面,受服务业复苏推动,英国二季度GDP同比增速由0.3%大幅增长至0.9%,季环比增速由0.7%小幅下滑至0.6%,均符合预期。分析认为,英国经济保持稳健复苏步伐,除非英国央行进一步降息,否则到年底经济仍将放缓。

美股三大指数全线上涨,纳指收涨2.34%,小盘股指涨2.45%领跑,科技股,芯片股,AI概念股集体走高,中概股普遍上涨:

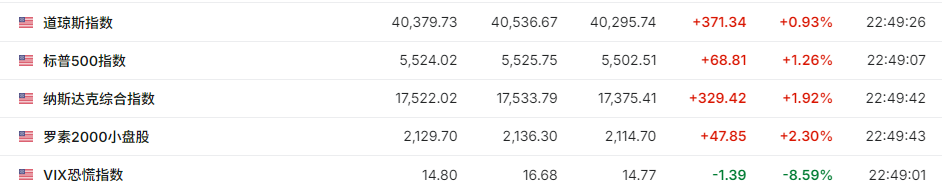

- 美股指全线上涨并收于日高:标普500大盘收涨1.61%至5543.22点。道指收涨1.39%或554.67点至40563.06点。纳指收涨2.34%至17594.5点。纳指100收涨2.46%。衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨2.67%。罗素2000指数收涨2.45%。恐慌指数VIX收跌5.93%,报15.23。

-

美股行业ETF收盘基本上涨。半导体ETF涨逾4%,全球航空业ETF、可选消费ETF、科技行业ETF及全球科技股ETF各涨3%上下,网络指数ETF、区域银行ETF及银行业ETF亦涨至少2%。

- 标普500指数的11个板块多数上涨。可选消费板块收涨3.38%,信息技术/科技板块涨2.54%,原材料和工业板块至少涨超1.3%,金融、电信、能源板块至少涨超0.8%,房地产板块则跌0.34%。

- “科技七姐妹”全线上涨。特斯拉收涨6.34%领跑,英伟达收涨4.05%,四天累计上涨17%,苹果收涨1.35%,微软收涨1.18%,“元宇宙”Meta收涨2.01%,谷歌A收涨0.58%,亚马逊收涨4.4%。

- 芯片股集体走高。费城半导体指数涨4.87%;行业ETF SOXX涨4.81%;英伟达两倍做多ETF涨8.03%。安森美半导体涨6.75%,台积电ADR收涨2.35%,英特尔收涨3.87%,AMD收涨4.7%,高通收涨3.7%,阿斯麦ADR收涨5.53%,科磊收涨5.52%,Arm控股收涨3.59%,博通收涨5.35%,应用材料收涨5.06%。美光科技收涨6.51%。

- AI概念股多数上涨。“AI妖股”超微电脑涨8.59%,戴尔科技涨7.05%,甲骨文涨0.98%,CrowdStrike涨1.67%,C3.ai涨2.19%,Palantir涨0.71%,BigBear.ai涨6.61%,英伟达持股的AI机器人配送公司Serve Robotics涨0.62%,BullFrog AI涨11.67%,而Snowflake跌0.2%,英伟达持股的AI语音公司SoundHound AI跌0.6%。

-

中概股普遍上涨。纳斯达克金龙中国指数收涨1.72%。ETF中,中国科技指数ETF(CQQQ)收涨1.6%,中概互联网指数ETF(KWEB)收涨1.65%。

-

热门中概股里,拼多多收涨2.18%,网易收涨2.7%,百度收涨2.61%,阿里巴巴收涨0.09%,新东方收涨1.4%,腾讯控股ADR收涨0.59%,京东收涨4.25%,理想汽车收涨2.13%,极氪收涨3.54%,哔哩哔哩收涨2.14%,小鹏汽车收涨2.4%,蔚来收涨2.96%。

- 其他因财报而波动较大个股中:(1)思科收涨6.8%,新财年指引增长强于预期,将全球裁员7%。(2)耐克收涨5.07%,其获对冲基金大鳄阿克曼建仓。(3)Ulta美容美股收涨11.17%,公司获伯克希尔哈撒韦增持。(4)京东收涨4.25%,公司二季度净营收和调整后每ADS收益高于预估。(5)阿里巴巴微涨0.09%,公司第一财季营收2432.4亿元人民币,预估2498.5亿元人民币。(6)沃尔玛收涨6.58%,二季度营收、净利润双双超预期并上调全年业绩指引。(7)应用材料美股盘后下跌0.56%,随后转而上涨0.55%,第三财季销售符合市场预期,AI带动公司业绩增长。(8)联想集团ADR收涨1.11%,PC以外业务占比近47%,再创历史新高,按照Canalys的最新统计,联想AI PC出货量环比增长高达228%。

美国零售销售数据强劲,缓解经济衰退担忧,午盘后欧股受到提振,泛欧Stoxx 600指数收涨至8月2日来新高:

泛欧Stoxx 600指数收涨1.15%,其中科技板块涨2.54%领涨。欧洲多国股指收涨,德国股指收涨1.66%,法国股指收涨1.23%,英国股指收涨0.80%,西班牙股指收涨1.23%,荷兰股指收涨1.75%,意大利、希腊、波兰股市休市。

“衰退交易”消退,美债收益率全线迅猛跳涨,美国零售销售等数据发时,两年期美债收益率涨超13个基点站上4%,欧债也跟随美债显著下挫:

- 美债:尾盘时,对货币政策更敏感的两年期美债收益率涨13.30个基点,报4.0909%,零售销售等数据发时狂拉,并触及日高4.1159%。美国10年期基准国债收益率涨8.17个基点,报3.9169%,盘中交投于3.8257%-3.9513%区间,北京时间20:30发布美国零售销售数据和一周失业金申请人数调查报告时迅猛拉升,打破日内稍早的横盘整理状态。

- 两年期美债收益率潘总最高涨17个基点上逼4.12%,升破4%关口,至8月2日以来的近两周盘中最高。10年期基债收益率最高涨超13个基点至3.96%,突破3.90%,基本抹去周内跌幅且止步四日连跌。

- 美国零售销售数据发布后,欧债收益率显著拉升:欧元区基准的10年期德债收益率涨8.5个基点,两年期德债收益率涨11.0个基点,法国10年期国债收益率涨7.1个基点。意大利10年期国债收益率涨7.4个基点。西班牙10年期国债收益率涨7.0个基点,希腊10年期国债收益率涨7.0个基点。两年期英债收益率涨8.6个基点,英国10年期国债收益率涨9.8个基点。

美元指数升破103脱离一周低位。欧元失守1.10脱离七个多月的年内高位。英镑小幅上涨。日元兑美元跌超1%并失守149,连跌两日。离岸人民币跌超320点或跌0.5%,失守7.18元:

- 美元:衡量兑六种主要货币的一篮子美元指数DXY涨0.47%,报103.051点,北京时间20:30发布美国零售销售数据和申请失业金人数周报前刷新日低至102.536点,数据发布后迅速拉升,21:12刷新日高至103.227点。彭博美元指数涨0.25%,报1244.73点,日内交投区间为1240.77-1246.75点。

- 非美货币多数下跌。欧元兑美元跌0.37%,但英镑兑美元涨0.21%,英国二季度GDP增速符合预期,美元兑瑞郎涨0.88%,高盛建议做空瑞郎兑英镑,因瑞士央行可能降息。

- 日元:日元兑美元跌1.37%,报149.30日元,失守149关口,日内交投区间为147.06-149.39日元。欧元兑日元涨0.97%,报163.82日元;英镑兑日元涨1.53%,报191.909日元。

- 离岸人民币:离岸人民币(CNH)兑美元尾盘跌325点,报7.1796元,盘中整体交投于7.1441-7.1846元区间。

- 加密货币多数下跌。市值最大的龙头比特币尾盘跌3.75%至56775.00美元,盘中交投于60050.00-56295.00美元区间。第二大的以太坊尾盘跌4.85%,报2541.50美元,盘中交投于2683.00-2523.50美元区间。

经济衰退担忧缓解利好油需前景,油价盘中齐涨2%结束两日跌势,美油站上78美元,布油重返80美元:

- 美油:WTI 9月原油期货从昨日的76.98美元/桶涨至78.16美元/桶,收涨超1.53%或1.18美元。美油全天维持涨势,美股午盘刷新日高涨超2.1%升破78.6美元。

- 布油:布伦特10月原油期货从昨日的79.76美元/桶涨至81.04美元/桶,收涨超1.60%或1.28美元。布油持续拉升,美股午盘时最高涨近2.1%上逼81.5美元。

-

消息面上,投资者关注中东局势,据央视新闻,周四加沙停火谈判已在卡塔尔首都多哈开始,哈马斯缺席首日会谈。哈马斯官员称,哈马斯认为不再需要进行更多的谈判,也没有必要达成一份新协议,而是应该迫使以色列接受美国之前提出、哈马斯已经同意的一份停火协议方案。据埃及消息人士称,正在卡塔尔首都多哈进行的加沙停火谈判各方之间的分歧依然严重。

-

因中东紧张局势升级导致周一美油价格大涨4.19%,虽然周二周三因美国EIA原油库存和IEA月报导致油价两日连跌,但截至周四本周美油仍累涨1.7%,布油累涨超2%。

- 天然气:美国9月天然气期货收跌0.99%,报2.1970美元/百万英热单位。上周美国EIA天然气库存周环比下跌,是2016年以来首次在夏季减少。

美国经济数据增添经济韧性证据,美元和美债收益率携手上升削弱黄金涨势,美国零售销售数据公布后,现货黄金跳水一度转跌跌逾0.6%至日低,随后V型反弹转涨,止步两日连跌:

- 黄金:COMEX 12月黄金期货尾盘涨0.6%,报2494.7美元/盎司。北京时间20:30美国零售销售数据公布前,现货黄金刷新日高涨超0.9%升破2470美元,数据公布后金价曾直线跳水转跌,刷新日低跌超0.6%下逼2430美元。

- 白银:COMEX 9月白银期货尾盘涨3.9%,报28.405美元。现货白银全天维持涨势,美国零售销售数据公布后短线跳水回吐部分涨幅,随后持续拉升,美股午盘刷新日高涨近3.5%升破28.5美元。

- 伦敦工业基本金属普涨。经济风向标“铜博士”涨近2.01%,报9148美元/吨。伦锌涨约2.47%,伦锡涨约1.71%,伦铝涨约1.20%,伦铅涨超1.29%,伦镍收涨43美元,而伦钴跌超1.88%。

【以下为8月15日23:00以前更新内容】

8月15日周四,美国零售销售远超预期,以及初请失业金人数低于预期,市场对经济衰退的担忧缓解,提振投资者风险偏好。美股三大指数全线上涨,科技股,芯片股,AI概念股集体走高。

- 美股指全线上涨:科技股居多的纳指一度涨近2%;标普500大盘一度涨近1.3%;罗素2000小盘股指一度涨近2.3%;与经济周期密切相关的道指一度涨逾1.3%或528点。

- 美股盘初,主要行业ETF多数走高,区域银行ETF、可选消费ETF、全球航空业ETF均涨超2%。

- “科技七姐妹”多数上涨。英伟达一度涨超3.2%,特斯拉涨幅扩大逾7%,苹果一度涨超1.6%,亚马逊一度涨超3.8%,“元宇宙”Meta一度涨超2.3%,微软一度涨超1.1%,而谷歌A涨近0.6%后又跌超0.4%。

- 芯片股普遍上涨。费城半导体指数和行业ETF SOXX涨幅扩大超3.6%,英伟达两倍做多ETF一度涨逾6.6%。台积电美股一度涨超1.4%,高通一度涨超3.4%,英特尔涨超2.9%,美光科技曾涨超5.2%,Arm控股涨超4.6%,迈威尔科技涨超7.7%。

- AI概念股多数上涨。英伟达持股的AI机器人配送公司Serve Robotics一度涨超5.6%,英伟达持股的AI语音公司SoundHound AI涨超3.4%后回吐多数涨幅,而“AI妖股”超微电脑一度涨超6.1%,戴尔一度涨超7.1%,CrowdStrike一度涨超2.8%。

- 中概股普遍上涨。纳斯达克金龙中国指数一度涨逾2.2%,腾讯控股ADR一度涨逾1.1%,哔哩哔哩涨超3.3%,极氪一度涨超4.5%,京东涨超7.1%后涨幅砍半,而阿里巴巴跌近2.2%后又涨超3%,现转跌跌逾0.8%。

【以下为21:50以前更新内容】

最新公布数据显示,美国7月零售销售环比增长1%,远超预期的0.3%,前值下降0.2%;美国至8月10日当周初请失业金人数为22.7万人,低于预期的23.5万人,前值为23.4万人。

数据公布后,互换市场计入的美联储年内降息幅度不到100个基点。

隔夜公布的美国7月CPI数据基本符合预期,核心增速三年来首次回到3%以下,为美联储9月降息打开空间。周四欧美股市延续涨势,芯片股多数上涨。

以下是周四全球主要市场走势:

- 美股三大期指高开,道指开盘涨0.72%,纳指涨1.17%,标普500涨0.84%。银行、半导体、科技、消费、工业等板块涨幅居前。

- 欧股延续涨势,德国DAX指数日内涨幅达1.00%,英国富时100指数涨0.48%,法国CAC40指数涨0.67%,欧洲斯托克50指数涨1%。

- 沃尔玛涨约8%,公司二季度业绩好于预期并上调全年业绩预期

- 思科涨约8%,新财年指引增长强于预期,将全球裁员7%,现涨幅缩窄至6%。

- Ulta美容涨13%,公司获伯克希尔哈撒韦增持。

- 美债收益率大涨,2年期美债收益率涨至盘中高点,收益率曲线走平,金价迅速下挫,比特币跌近1%;

- 非美货币普跌,美元/日元涨破148关口,日元日内跌逾1%,英镑日内跌逾60点,欧元短线下挫近60点,离岸人民币兑美元日内跌逾300点,现报7.1805。

- 京东盘前一度涨逾6%,二季度营收、利润均超预期。阿里跌约2%。

【21:33更新】

美股三大指数集体高开,道指开盘涨0.72%,纳指涨1.17%,标普500涨0.84%。

美股各大板块ETF中普涨,其中银行、半导体、科技、消费、工业等板块涨幅居前。

科技股“七姐妹”齐涨,英伟达涨近1%,特斯拉涨超4%,亚马逊涨超2%。

沃尔玛涨约8%,公司二季度业绩好于预期并上调全年业绩预期。

热门中概股多数上涨,京东涨约5%,阿里巴巴跌约2%。

10年期美债收益率涨幅扩大至12个基点。

美元指数日内涨幅扩大至0.51%。

现货黄金小幅回升,日内微涨0.03%,报2448.95美元/盎司。

【21:11更新】

美国10年期国债收益率上升10个基点至3.94%。

【20:32更新】

零售销售等数据公布后,美股三大期指集体走高,纳指期货涨幅扩大至0.60%,标普500指数期货涨0.48%,道指期货涨0.58%。

美国国债收益率短线上扬,10年期国债收益率日内上行逾6bp,现报3.907%。

两年期美债收益率大涨约10个基点,至4.064%。

美债收益率曲线显著趋平,其中2/10年期和5/30年期美债收益率曲线分别趋平3个基点和4个基点。

美元指数站上103,日内涨0.45%。

美元兑日元日内涨幅扩大至0.50%,站上148关口。

现货黄金迅速走低,日内涨0.28%,现报2454.91美元/盎司。

【18:32更新】

阿里巴巴美股盘前跌近4%,公司第一财季营收2432.4亿元人民币,预估2498.5亿元人民币。

【18:04更新】

京东集团盘前一度涨逾6%,现涨幅缩窄至3%。财报显示其Q2净营收同比增长1.2%至2914亿元,调整后调整后息税折旧及摊销前利润同比大增30%至135.3亿元,均超过预期。

【16:30更新】

欧股小幅上涨,欧洲斯托克50指数现涨0.47%,德国DAX 30指数涨0.57%,英国富时100指数基本持平,法国CAC 40指数涨0.26%。

美股三大期指小幅上涨,纳指100期货涨0.37%,标普500指数涨0.19%,道指期货涨0.26%。

美股盘前,半导体股多数上涨,阿斯麦、Arm Holdings涨逾1%,英伟达微跌。

思科涨逾7%,思科新财年指引增长强于预期,将全球裁员7%。

Ulta美容美股盘前涨15%,公司获伯克希尔哈撒韦增持。

Snowflake跌逾1%,雪佛龙涨0.3%,前者被巴菲特清仓,后者也被减持。“股神”加码的西方石油盘前涨0.9%。

中概股涨跌不一,哔哩哔哩、理想汽车涨逾1%,京东、阿里巴巴跌逾1%。

美国债市小幅下跌,10年期美债和30年期美债收益率日内上行2个基点。

美元和日元基本持稳。

现货黄金小幅上涨,日内涨0.3%。

油价小幅反弹,布油日内涨0.2%,报79.94美元/桶。

比特币日内跌0.8%。