北上资金连买两周,电力设备获逾60亿加持,稀土活跃股也迎大比例增仓

激石Pepperstone(http://www.paraat.net/)报道:

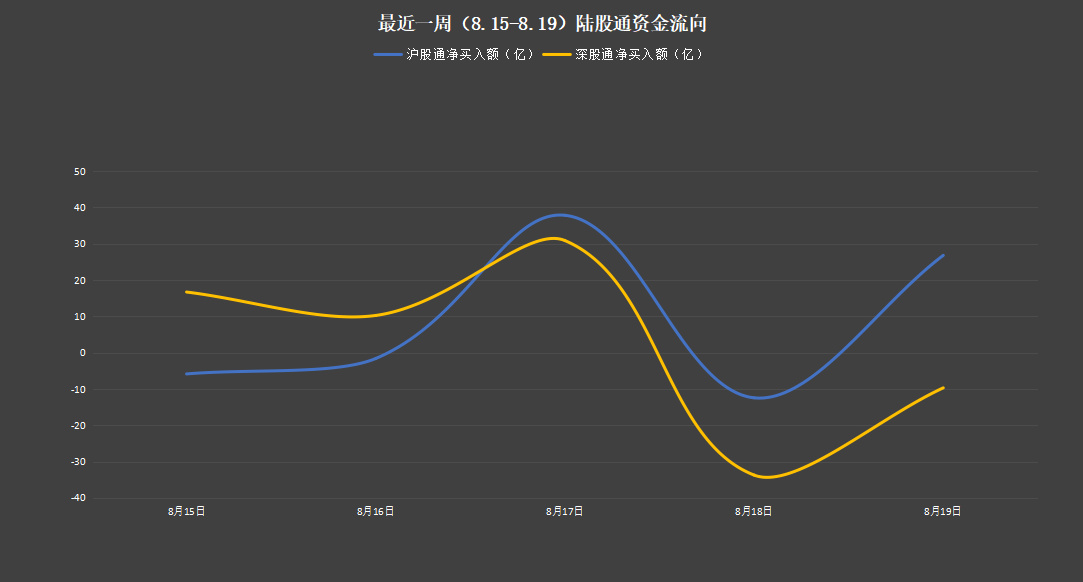

上周,北上资金合计净买入59.27亿元,为连续第二周净买入,其中沪股通净买入44.8亿元,深股通净买入14.47亿元。

电力设备获逾60亿加持

从行业的角度来看,北上资金上周的头部效应极为明显,外资以65.49亿元净买入电力设备板块居首,且金额明显高于其它行业,消息面上,8月以来全国多地的极端高温天气持续,用电负荷创下历史新高,多部门多地陆续发声强调要确保电力供应安全平稳,此外IEA也预计欧洲电价在2022~2023年维持高位。

西南证券指出,在电力设备中,光伏板块的确定性最高,硅料新增产能将开始逐步释放,下游需求将获得充分满足,环比增速提升。从二季度光伏业绩看,全行业基本实现环比增长,下半年硅料产能释放将带来装机增速上涨,长期看,各国新能源替代化石能源需求将增大。

排名第二的交通运输行业获外资加持超11亿元,建筑、非银金融、公用事业行业位列前后,且增仓金额均位于10亿元下方。

对于建筑行业,浙商证券表示,上半年八大建筑央企新签订单总额7.1万亿,较去年同期同比高增18.5%。单季度看,二季度中国电建、中国铁建、中国交建、中国能建新签订单同比分别高增订单承接明显提速。预计下半年基建仍为扩大内需重要抓手、建筑央企作为行业头部企业,预期业绩有望维持高增。

净卖出方面,计算机行业以20.06亿元的金额被北上资金减持居首,排名第二的医药生物也被减持超16亿元。

大买“宁王”超27亿元

具体到个股来看,创业板第一大权重股兼动力电池总龙头宁德时代被买入最多,数额达27.22亿元,消息面上,小米汽车敲定电池方案,将采用宁德时代麒麟和比亚迪刀片。

另一方面,宁德时代上周六拟在匈牙利投资建设工厂,将建设100GWh动力电池系统生产线,总投资不超过507.39亿人民币,今年内开工建设,预计建设周期不超过64个月,该项目建成后,将向宝马、大众、Stellantis集团供货。

排名第二的公司为光伏单晶硅龙头隆基绿能,公司创始人在“2022中国光伏绿色供应链大会”上表示,光伏发电已成为全球增长速度最快的可再生能源,全球光伏已正式进入太瓦时代,而中国或将在2030年步入太瓦时代。但因通威大举进军组件并首先打起价格战的消息影响,隆基绿能连同天合光能等多只光伏巨头周五悉数大跌。

券商股上周一度异动,中航证券表示,预计我国流动性将依然保持合理充裕,目前券商板块处于历史底部,下行空间有限,短期内建议关注结构性修复行情。此背景下,北上资金对东方财富加仓超6亿元,排行第三。

相对的,特变电工、蓝思科技、通威股份则被周度净卖出5亿元,立讯精密、歌尔股份、东山精密等果链股也被净卖出居前。

加仓稀土磁材领头羊逾2%

从增仓比例上看,外资近一周对1只个股增仓超2%,增持比例位于1%~2%的个股有8只。

具体来看,金力永磁单周获外资增仓2.05%居首,公司为全球领先的风电应用领域磁钢供应商,同时也是国内钕铁硼磁材领先企业。

三孩概念股孩子王上周获外资增仓1.68%,催化方面,国家卫健委等十七部委发布关于进一步完善和落实积极生育支持措施的指导意见,实施母婴安全行动提升计划,推进辅助生殖技术制度建设,优化生育休假制度。

花园生物单周获外资增仓1.13%,公司上周发布半年报,实现营业收入8.01亿元,同比增长50.31%;归属于上市公司股东的净利润2.97亿元,同比下降6.99%。财通证券表示,公司饲料级VD3价格已进入底部区间。而公司作为全球唯一VD3全产业链的厂家,配套全球最大的核心原材料NF级胆固醇产能,成本优势明显,盈利稳定。

赤峰环境上周被北上资金加仓1.03%,消息面上,公司发布Sepon矿区稀土勘探进展公告,民生证券表示,此次稀土资源的发现极大地丰富了公司的矿产资源,并且此次勘探范围仅为矿区的五分之一,未来增储潜力较大。受益于下游需求旺盛,及在中重稀土战略价值日益凸显之下,公司未来收益可期。

上周获北上+机构共同关注的公司为上海电力,公司属于火电板块,上周五涨停,龙虎榜显示,当日位居买一的机构大幅净买入3.17亿元,另有一机构净卖出2071万元,此外散户大本营东财拉萨第一和第二营业部合计净卖出2309万元。

对此,中信证券点评称,水电出力受汛期来水极度偏枯冲击严重以及高温天气带来的需求负荷扰动,使得四川省内在汛期出现罕见的大范围限电情况。火电和核电将从保供中受益,具有调节能力的大水电价值也将得到市场认可,极端天气频发也意味着能源清洁化刻不容缓。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。