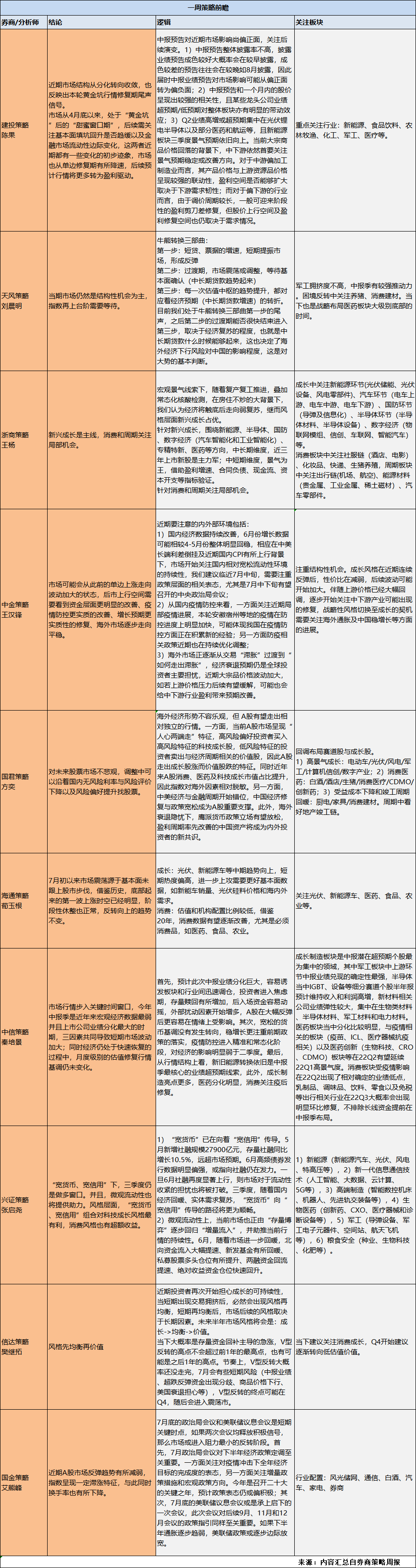

道指跌近500点,拼多多涨超12%,美债收益率、美元和美油盘中转涨

激石Pepperstone(http://www.paraat.net/)报道:

今年两位FOMC票委:纽约联储主席威廉姆斯和圣路易斯联储主席布拉德均鹰派发声。美联储“三把手”威廉姆斯支持明年也继续加息并维持限制经济增长的货币政策,布拉德称需加息至5%-7%区间的低端,市场低估了FOMC可能更加激进的风险。

市场对美国利率峰值的预期重新上调至5%上方,随之而来的降息预期有所下调

市场对美国利率峰值的预期重新上调至5%上方,随之而来的降息预期有所下调

市场聚焦周三美联储主席鲍威尔就美国经济和劳动力市场前景发表讲话,周三的ADP私营领域就业、周四的10月PCE通胀以及周五的11月非农就业,都将为美国货币政策前景提供更多线索。

欧洲央行行长拉加德今日也称,欧元区通胀前景仍面临上行风险、尚未触顶,预计欧央行将进一步加息。但她对12月加息幅度保持开放态度,称取决于最新展望、外部冲击的持续性、工资与通胀预期的反应,以及对货币政策传导的评估等。市场认为加息75个基点概率接近60%。

除了本周多家零售股和软件公司的财报之外,投资者还关注上周四美国感恩节至今日“网络星期一”在线购物节的零售数据。据Adobe统计,感恩节和“黑五”的在线零售额分别创52.9亿和91.2亿美元的历史新高,预计年度最大在线购物日“网一”的销售额同比增5%至112亿美元。

美联储多位今年票委强化鹰派立场,美股集体收于日低附近,热门中概跑赢,拼多多涨超12%

11月28日周一,投资者持续权衡欧美央行12月加息动态,市场避险情绪升温,美股集体低开,热门中概显著跑赢。开盘10分钟,道指便跌超百点,能源股受油价走低的拖累领跌。

美股均收跌于日低附近,且集体跌1.5%,罗素小盘股跌超2%领跌,道指失守3.4万点整数位,标普500指数失守4000点:

标普500指数收跌62.18点,跌幅1.54%,报3963.94点。道指收跌497.57点,跌幅1.45%,报33849.46点。纳指收跌176.86点,跌幅1.58%,报11049.50点。纳斯达克100指数收跌1.43%,罗素2000小盘股跌超2%。

标普11个板块全军覆没,房地产跌2.8%表现最差,成分股Realty Income跌4.8%领跌,能源、原材料、信息技术/科技至多跌超2.7%,可选消费跌0.6%,日用消费品跌超0.3%跌幅最小。

美股均收跌于日低附近,且集体跌1.5%,道指失守3.4万点,标普500指数失守4000点

美股均收跌于日低附近,且集体跌1.5%,道指失守3.4万点,标普500指数失守4000点

明星科技股多数下跌。“元宇宙”Meta和微软跌超2%,谷歌母公司Alphabet和奈飞跌1.5%,均接近三周新低。苹果跌2.6%,市场担心今年iPhone Pro型号出现近600万部生产短缺。但亚马逊涨0.6%,在感恩节长周末网购数据出炉后追随主要零售股上涨;特斯拉跌超2%后一度转涨3%,收盘微涨,报道称其将于2023年第三季度开始研发改进型Model 3。

芯片股齐跌。费城半导体指数跌2.6%,失守2700点整数位。英特尔、AMD、英伟达和台积电美股均跌超2%,高通跌超3%,美光科技跌超4%。报道称,由于担心美国12月铁路工会发起罢工,不少科技公司开始改用卡车运输芯片。

热门中概全天跑赢美股大盘:

中概ETF KWEB涨近4%,CQQQ涨近2%,纳斯达克金龙中国指数(HXC)涨近3%,成分股新氧涨15%领跑。纳斯达克100四只成份股中,京东涨近1%,百度涨1.4%,网易涨2%,拼多多涨12.6%至一年新高,三季度财报超预期且净利润同比大增546%。

其他个股中,阿里巴巴涨0.5%,B站和腾讯ADR涨超2%,“造车三傻”仅理想汽车涨,公司发布部分用户延期交付的说明,称受核心零配件供应延迟影响,部分车型延期至12月交付,盘初曾跌3%。

其他变动较大的个股包括:

能源精选行业 SPDR 基金跌近3%至11月9日来最低。美孚石油和雪佛龙均跌3%,巴菲特青睐的西方石油一度跌近5%。

永利度假村涨超4%,新濠博亚度假村涨10%,拉斯维加斯金沙集团最高涨超3%,美高梅度假村涨0.7%后转跌超2%,上述赌场运营商获得继续在中国澳门经营的临时牌照。

吉利德科学一度涨超2%,日高88.20美元创2018年1月来最高,但最终收跌超1%,临床阶段的生物制药公司Arcus Biosciences最高涨近14%,两家公司针对联合TIGIT项目发布的肺癌第四次随机化研究结果偏正面,研究数据将于12月20日在美国临床肿瘤学会发布。

百健Biogen跌超4%至两周新低,在线出版物 Science.org 称,一名参与该公司阿尔茨海默氏症治疗药物lecanemab试验的女性死于脑出血,该试验由百健和日本制药公司Esai赞助。

瑞士信贷欧股跌超4%,美股跌超6%,均连续多日创盘中和收盘历史最低,其业务主管Andre Helfenstein证实部分存户提走部分资产,仅非常少数客户关闭账户,客户资产情况已稳定。

欧股连跌两日,上周二至周四曾连续三日创三个月新高,且实现了去年10月以来首次连续六周累涨。本周一泛欧Stoxx 600指数收跌0.65%,油气股跌1.4%领跌,德国和意大利股指跌超1%。

瑞银策略师指出,市场正担心全球供应链中断加剧,并恶化通胀风险。近期长期美债收益率快速回落,说明衰退交易重新主宰市场,高盛认为,美股尚未反映出衰退风险。

10年期美债收益率盘中转涨,2/10年期曲线倒挂盘初再破纪录至逾81个基点

避险需求一开始抬升各期限美债价格、压低收益率,在多位美联储高官发言鹰派后,10年期美债收益率在美股盘中转涨,此前一度跌8个基点至近两个月新低,转涨后重回3.70%。

对货币政策更敏感的两年期收益率则保持2个基点的跌幅,交投4.46%,此前一度跌超5个基点至4.42%,两年/10年期关键收益率曲线倒挂一度走扩至逾81个基点,再创历史最深纪录。

美联储票委鹰派发言后,10年期美债收益率盘中转涨,两年期收益率跌幅砍半

美联储票委鹰派发言后,10年期美债收益率盘中转涨,两年期收益率跌幅砍半

周一尾盘,欧元区基准的10年期德债收益率上行近2个基点至1.99%,两年期收益率微跌,2/10年期德债收益率倒挂幅度在欧股盘前曾走阔至逾29个基点,续创1992年10月来最大幅度。

10年期意债收益率上行7个基点至3.92%,与德国基债息差扩大至193个基点,上周五这一衡量风险情绪的息差曾收窄至约180个基点,为4月份以来最窄。英债收益率变动不大。

有分析指出,德债收益率曲线保持深度倒挂,代表投资者预计明年欧洲央行可能暂停加息、甚至是开启降息,前提条件是通胀以快于预期的速度下降,或央行专注于避免深度衰退。

油价盘初齐跌超3%,美油随后转涨并最高涨2%,布油2月主力期货也一度转涨

WTI 1月原油期货收涨0.96美元,涨幅1.26%,报77.24美元/桶。布伦特1月原油期货收跌0.44美元,跌幅0.52%,报83.19美元/桶。

美油WTI在美股盘初一度跌2.67美元或跌3.5%,日低73.61美元刷新去年12月下旬以来最低,美股午盘后止跌转涨,一度涨2%并上破77美元。

国际布伦特1月期货一度跌超3美元或跌3.6%,日低80.61美元创今年1月初以来最低,美股尾盘跌幅收窄至0.5%,重回83美元;2月期货跌3.4%后一度转涨并升破84美元。

油价盘初齐跌超3%,美油随后转涨并最高涨2%,布油2月主力期货也一度转涨

油价盘初齐跌超3%,美油随后转涨并最高涨2%,布油2月主力期货也一度转涨

两种油价合约在11月均累跌超14%,即将创2021年11月以来的一年里最差单月表现,接近抹去今年内全部涨幅。上周油价均触及10个月盘中低点并连续三周累跌。

市场关注12月4日OPEC+产油决策会议,10月曾同意大幅减产200万桶/日并维持至2023年,最新消息称,OPEC+周末或“严肃探讨”进一步减产。

投资者还在等待七国集团G7和欧盟对俄罗斯石油价格上限制裁的具体设定。多名外交官表示,欧盟周一关于俄油价格上限的会议未能达成任何协议,谈及将价格上限设在每桶62美元。

以上消息均有助于油价盘中转涨,因为都将干扰供应,减缓了需求前景不振带来的油价跌势。摩根大通预计布油明年均价为90美元/桶,原定于12月5日生效的西方对俄油价格上限制裁,结合欧盟同日起对海运俄罗斯石油的禁令,都可能减少俄罗斯石油的供应量。

欧洲基准的TTF荷兰天然气期货跌超1%,交投122欧元/兆瓦时,盘中曾跌近7%,ICE英国天然气涨超1%,至292便士/千卡,盘中曾一度升破300便士整数位。美国天然气跌超4%。

美元止跌转涨脱离三个半月新低,日元一度涨超1%至三个月新高,币圈破产风暴压低币价

衡量兑六种主要货币的一篮子美元指数DXY在美股盘中止跌转涨,此前一度跌0.6%,至三个半月盘中新低且下逼105.30,转涨后重上106并升破106.70,收复上周三以来过半跌幅。

美元止跌转涨脱离三个半月新低

美元止跌转涨脱离三个半月新低

欧元兑美元一度涨超百点或涨1%,日高上逼1.05的五个月高位,美股盘中转跌并失守1.04。英镑兑美元跌超1%,日内接连失守1.21和1.20两道关口。日元兑美元一度涨超1%,升至137.51的三个月新高,美股午盘后接近回吐全部涨幅,重新下逼139。

衡量市场风险偏好的澳元兑美元跌幅扩大至1.4%,接近回吐上周三以来涨幅。在岸人民币兑美元北京时间23:30收报7.2066元,较上周五夜盘收盘跌431点;离岸人民币一度失守7.25元,日低较上日收盘价跌超600点,美股盘中跌幅收窄至500点,重回7.25上方。

加密数字货币多数下跌。市值最大的龙头比特币跌2%至1.62万美元,日低曾下逼1.6万美元整数位,第二大的以太坊跌近4%,再度失守1200美元。FTX崩盘继续在币圈蔓延,对前者拥有大量风险敞口和借贷关系的加密货币公司BlockFi申请破产,加密货币和区块链概念股普跌。

加密数字货币多数下跌,比特币下逼1.6万美元整数位

加密数字货币多数下跌,比特币下逼1.6万美元整数位

黄金盘中转跌从一周新高回落,伦敦基本金属多数收涨,伦铜五日里首次失守8000美元

COMEX 12月黄金期货收跌0.8%,报1740.30美元/盎司。现货黄金一度涨0.5%并升破1760美元整数位,刷新逾一周高位,美股盘中伴随美元和美债收益率从低位反弹而转跌,重新跌向1740美元,接近一周低位。白银跌近3%后跌幅收窄,重新上逼21美元。

现货黄金盘中转跌从一周新高回落,升破1760美元后重新下逼1740美元

现货黄金盘中转跌从一周新高回落,升破1760美元后重新下逼1740美元

伦敦工业基本金属多数收涨。LME期铜收跌0.6%,在五个交易日里首次失守8000美元整数位。伦铝收平,伦铅微跌,伦锌和伦锡小幅涨超0.5%,上周五跌2.6%的伦镍收涨0.9%。